こんにちは。税理士の清水と申します。

今回は、相続税の申告期限にスポットをあてて、ご紹介していきたいと思います。

1、申告期限

相続税の申告・納付の期限は、相続の開始があったことを知った日の翌日から10カ月以内です。

例えば、10月1日に亡くなった場合には、申告期限は翌年の8月1日となります。

この期限が土日祝日に当たる場合には、その次の平日となります。

申告納付の期限は、原則として延長ができません。期限に遅れると、延滞税などのペナルティの税が課されてしまいます。

2、新型コロナウイルス感染症の影響などに関する申告期限の特例

申告期限には、災害その他やむを得ない理由がある場合の特例があります。

新型コロナウイルス感染症に関する特例として、以前は簡易な方法が認められていたのですが、現在は「災害による申告、納付等の期限延長申請書」の提出が必要です。

期限までに申告・納付等をすることができないと認められるやむを得ない理由(納税者や税理士等が新型コロナウイルスに感染する等により書類等の作成が遅れる場合等)がある場合には、上記の申請書を所轄税務署長に提出し、その承認を受けることにより、やむを得ない理由がやんだ日から2か月以内まで延長できます。

やむをえない理由の内容等については、税務署から問い合わせがある場合があります。

国税庁「令和5年5月7日までの国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの税務上の取り扱いに関するFAQ」令和5年5月8日更新

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0023004-072.pdf

3、申告期限までに間に合わなくなりそうなケース

次の項目について、お時間がかかってしまうことがよく見受けられます。

・相続財産のリストアップ

お亡くなりになった方がご自身の財産をリストアップされていない場合には、プラスの財産(不動産など)とマイナスの財産(借入金など)のリストアップが必要です。

・資料のご準備

相続税申告に必要な書類には、戸籍、預金の残高証明などさまざまなものがあります。

相続人様の人数が多い場合などには、戸籍の取得にお時間がかかってしまうことがあります。

・遺産分割に関するお話合い(共同相続人間での協議)

お亡くなりになった方の財産を、どなたがどのように相続するかを決めることを遺産分割協議といいます。相続人様全員でのお話合いが必要です。遺言書がある場合には、スムーズに手続きが進められます。

4、未分割の場合

財産評価の計算は終わっているけど、遺産分割が整わない場合には、財産をそれぞれ法定相続分で分割したものとして、未分割の相続税申告書を作成する方法があります。この申告書には、「申告期限後3年以内の分割見込書」を添付します。

この添付書類は、まだ遺産分割が決まっていない財産は、今後3年以内に分割する見込みであるという意思表示をするためのものです。

未分割の場合には配偶者の税額軽減や小規模宅地の特例は適用できないのですが、分割が整った後に改めて税務署に申告書を提出することにより適用できます。この申告で、分割前後で増減した相続税額を調整します。

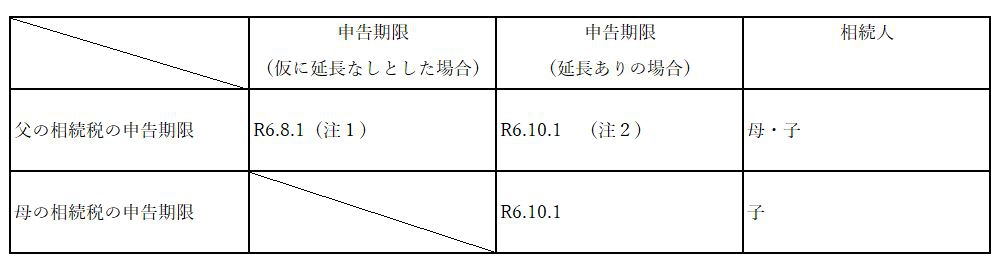

5、相続が立て続けに発生した場合の申告期限

相続が発生すると遺産分割協議を行いますが、協議が完了しないうちに相続人様がお亡くなりになる場合も考えられます。

このように相続が続けて発生することを、一般に数次相続といいます。

それでは次に、このように続けて相続が発生した場合の、例をご紹介させていただきます。

例:父 相続開始日 R5.10.1

母 相続開始日 R5.12.1

家族構成 父・母・子

(注1)子が父から相続した財産については、申告期限は延長されないため、子の申告期限は変わらずR6.8.1となります。

(注2)母が提出すべきであった申告書を子(母の相続人)が提出しますが、この母が提出すべきであった申告書の期限がR6.10.1となります。

お読みいただきまして、ありがとうございました。

今回は、相続税の申告期限などについてご紹介をさせていただきました。

ご自身での相続税申告をお考えの方もいらっしゃるかと思いますが、専門家に相談することにより、手続きがスムーズに進み、節税につながる特例の検討を行うことができます。

また、申告期限までに間に合わない場合にはデメリットが大きいので、できるだけ早く専門家へ依頼されることをお勧めいたします。